迪丽热巴 ai换脸 天风证券:赐与中芯海外买入评级,指标价位133.59元

天风证券股份有限公司潘暕,骆奕扬近期对中芯海外进行议论并发布了议论论说《大陆晶圆代工龙头,受益AI海浪》,本论说对中芯海外给出买入评级,以为其指标价位为133.59元,现时股价为88.31元迪丽热巴 ai换脸,预期飞腾幅度为51.27%。

中芯海外(688981) 中芯海外是大陆晶圆代工龙头。公司领有跳跃的工艺制造才略、产能上风、就业配套,向群众客户提供8英寸和12英寸晶圆代工与时刻就业。中芯海外总部位于中国上海,领有群众化的制造和就业基地,在上海、北京、天津、深圳建有多座8英寸和12英寸晶圆厂。 咱们基于三条逻辑,看好公司在AI时期的发展: 逻辑一:AI鼓动半导体周期上行,公司充分受益。半导体周期正受益于AI需求拉动而上行。笔据SIA数据,群众半导体销售额(三月平均)竣事2024年10月,已蚁集12个月同比正增长,预示半导体周期正处于上升周期,需求端来看,咱们以为AI带来的云表和终局芯片增量需求有望成为本轮半导体周期上行的主要推上路分。公司产能欺诈率已于1Q23阶段性见底,3Q24达到90.4%,供需景象捏续好转。咱们复盘了公司的历史股价观念,以为中芯海外股价和半导体周期存在正有关,看好周期复苏下公司改日股价观念。 逻辑二:先进制程代工需求受益于原土AI需求高速增长。AI拉动先进制程代工需求,中芯海外动作大陆代工龙头有望充分受益。需求端,由于先进制程不错同期带来更快的贬责速率和更好的功耗,AI时期云表算力芯片(如英伟达H100,4nm)和终局SoC(如高通骁龙8Elite,3nm)对先进制程的需求捏续普及。供给端,笔据TrendForce,中芯海外于2021年开荒出N+1,于2022年开荒出N+2制程,是大陆少有粗略量产先进制程的企业,公司在大陆先进制程具有较高的议价才略,咱们判断改日原土算力芯片需求有望受益于国产替代而普及,中芯海外有望充分受益于原土AI海浪。逻辑三:熟悉制程国产受益于挥霍复苏,国产替代也有望加快。供给侧:中国大陆正在计谋性扩产,SEMI数据融会,2012-2022时辰中国大陆半导体产能增多365%,群众跳跃。需求侧:AI更始助力终局需求复苏,手机/PC等传统品类和AI眼镜/耳机等更始品类均有望开启新一轮需求增长。在中好意思交易突破的布景下,熟悉制程居品国产替代需求热切,公司动作大陆熟悉制程代工龙头,有望迎来成长新阶段。 投资提出: 咱们瞻望公司24/25/26年营收达到567/657/735亿元,归母净利润达到40.17/59.62/72.95亿元,录取晶圆代工企业华虹半导体/台积电/联电/三星/Towerjazz/寰宇动作对标公司,2025年平均pb为2.35x,斟酌到中芯海外皮中国大陆先进制程代工的跳跃性和稀缺性,咱们给港股中芯海外2025年2.35xPB估值,参考沪港A/H溢价指数夙昔三年趋势较为得当,中芯海外港股/A股股价夙昔三年平稳在2.5-3.0x区间,斟酌到汇率,咱们保守瞻望中芯海外A/H溢价率25年平稳在3.0倍附近,咱们给中芯海外A股2025年指标7.05xPB,对应指标价133.59元,初度隐蔽赐与“买入”评级。 风险领导:好意思对华科技界限的不成控影响;熟悉制程产能多余;阛阓竞争加重;卑劣需求不足预期

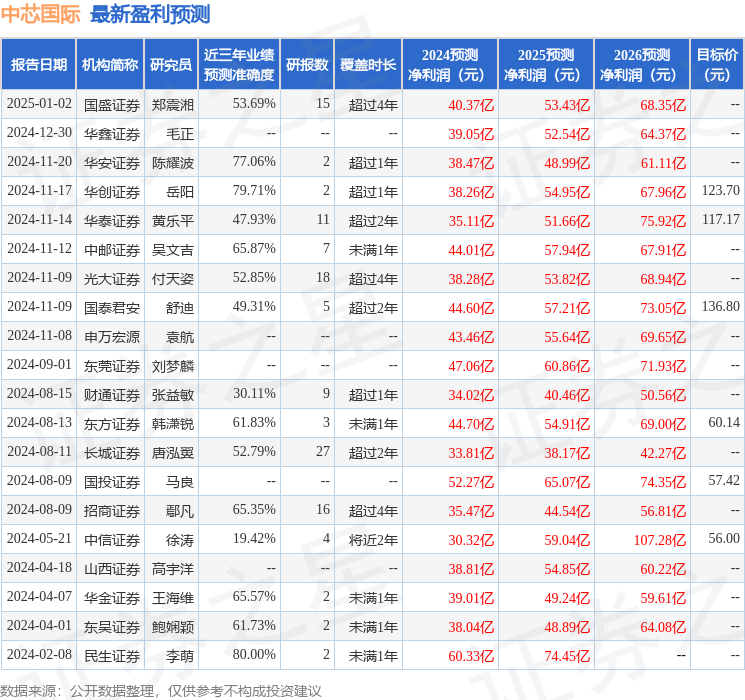

本站数据中心笔据近三年发布的研报数据贪图,民生证券李萌议论员团队对该股议论较为深刻,近三年预测准确度均值为80%迪丽热巴 ai换脸,其预测2024年度包摄净利润为盈利60.33亿,笔据现价换算的预测PE为116.2。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增捏评级3家;夙昔90天内机构指标均价为118.62。

欧美日韩在线dvd以上骨子为本站据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不组成投资提出。

迪丽热巴 ai换脸

迪丽热巴 ai换脸

热点资讯

- 2024-09-27幼幼嫩穴 探索辣椒酱加工坐蓐线的魔力:从传统到当代的味觉改变

- 2024-09-14幼幼嫩穴 白鹿粉色似锦裙惊艳亮相,是温情仍是力量的宣言?

- 2024-10-29幼幼嫩穴 “买家秀”可能是“骗东说念主秀”,揭秘收罗水军的“玄色生意经”

- 2024-09-20幼幼嫩穴 2024年中秋档电影新片票房破7000万元

- 2024-09-25沈先生 探花 广州中考招生选取有计划公布:选取批次“七变四” 实际多梯度投

- 2024-10-25李春城 姐妹花 10月23日新港转债上升1.08%,转股溢价率47.04%

相关资讯

- 自拍偷拍 论坛 “胡润环球高质料企业TOP1000”榜单发布 深圳12家企业上榜

- 擦玻璃 裸舞 壮医药线点灸和洽类风湿性重要炎36例

- hongkongdoll 视频 国表里金曲串联!法国艾佩西诺交响乐团将乐启新年

- 白丝 自慰 濮阳惠成:回购决策已施行竣事

- 幼幼嫩穴 林允儿这组太调理了